Færsluflokkur: Bloggar

13.11.2009 | 09:41

Guð hjálpi launafólki ! Svör Gylfa.

Hver er staðan ? Kaupmáttur launa er í frjálsu falli og mun rýrna um 15% á næsta ári í það minnsta samkv. Spám.

Þetta er ekki allskostar rétt. Kaupmáttur kauptaxta okkar aðildarfélaga mun aukast á samningstímabilinu (2008/2-2010/10) eftir að tryggt var að kjarasamningar halda gildi sínu. Hins vegar mun kaupmáttur almennra launa (markaðslauna) trúlega lækka um 8% á næsta ári og færa okkur aftur til ársins 2004 í kaupmætti.

Vil nota orð Gunnars Tómassonar, einn áhugaverðasti og reyndasti hagfræðingur okkar Íslendinga, sem sagði svo eftirminnilega. Íslenskir Hagfræðingar eru aldir upp á tómu bulli!

Það er hægt að orða hlutina á marga vegu Gylfi. Hvernig getur þú horft framan í hinn almenna launamann og sagt honum að kaupmáttur hans muni aukast á næsta ári. Sú alvarlega staða sem blasir við launafólki er hafin yfir hugtakabullið og reikningsæfingar.

Varstu ekki annars að meina, kaupmáttur mun skerðast minna sem nemur smánarlegum taxtahækkunum. Kaupmáttur mun trúlega lækka um 15% jafnvel meira ef skattahækkanir verða miklar. Hagspár eru einskis virði á þessum ólgu tímum og ef ég man rétt hafa verðbólguspár Seðlabankans einu sinni verið innan við 15% skekkjumörk. Það var árið 2002.

Af hverju voru ekki sett skilyrði við gerð kjarasamnings og við gerð stöðugleikasáttmálans um stöðugleika heimilanna sem er grunnstoð samfélagsins ?

Stöðugleiki heimilanna verður ekki greindur frá stöðugleika kaupmáttar og atvinnu. Með stöðugleikasáttmálanum var komið í veg fyrir hrun kaupmáttar og meira atvinnuleysi en ella stefndi í og þess freistað að tryggja framgang umsaminna launahækkana. Með því voru grunnstoðir samfélagsins varðar í hruninu, en verkefninu er ekki lokið ennþá og því mikilvægt að beina kröftum okkar að áformum stjórnvalda í atvinnu- og skattamálum.

Einu grunnstoðirnar í samfélaginu sem voru varðar voru grunnstoðir fjármagnseigenda,banka og lífeyrissjóða.

Hvernig eigum við að treysta þér Gylfi? Að beina kröftum okkar að áformum stjórnvalda í skatta- og atvinnumálum!! Ekki heyrðist hóst né stuna úr kraftlausum kroppi ASÍ þegar settir voru á sykurskattar, bensínálögur og áfengisskattur sem engu skilaði, nema hærri verðbólgu og verðbótum á húsnæðislánin. Það er nú ljóti stöðugleiki kaupmáttar, heimila og atvinnu sem þú lýsir og verður fróðlegt að sjá hver afstaða ykkar verður til þeirra skattahækkana sem framundan eru eftir að þið hafið hafnað skattlagningu á stóriðju og hafnað skattlagningu á lífeyrissjóði. Hvað er þá eftir annað en fyrirtækin og heimilin?

Menn eiga að fara varlega með stór orð, þér hefur tekist að eiðileggja hugtakið stöðugleiki. Ég hef aldrei skilið hvernig menn geta gert stöðugleika sáttmála þegar þeir valdameiri í samfélaginu hafa beinan hag af óstöðugleika.

Verðbætur húsnæðislána eru að éta upp ævisparnað okkar og mun gera það áfram á næsta ári. Af hverju beitir ASÍ sér ekki fyrir leiðréttingu á stökkbreyttum höfuðstól húsnæðislána eða í það minnsta að sett verði þak á verðbætur til að setja eitthvað öryggisnet fyrir heimilin?

Ekki hefur verið sýnt fram á hvaðan á að taka fjármagn til að fara í svo almenna lækkun skulda, og mikil hætta á því að það séu einmitt félagsmenn okkar (einkum millistéttin) sem yrði að borga þetta með sköttum eða minni lífeyri. Því hefur afstaða ASÍ verið að tryggja réttarstöðu heimila gagnvart bankakerfinu þannig að það þurfi að axla ábyrgð á eigin útlánastefnu út frá þeirri grundvallar hugmynd að miðað verði við greiðslugetu og eignastöðu viðkomandi. Annað verði einfaldlega fært niður.

Það getur verið að peningarnir séu ekki til, en þeir voru til svo mikið er víst. Það hefði ekki þurft meira fjármagn en c.a. helming af því sem búið er að dæla inn í peningamarkaðssjóðina. Ef þú hefðir unnið vinnuna þína þá væri kanski búið að leysa þennan hluta vandans.

Bankarnir tóku húsnæðislánin yfir með 44% afföllum. Þarf einhverja peninga? Á að rukka heimilin með 100% álagningu á húsnæðislánin svo hægt sé að réttlæta afskriftir óreiðumanna?

Að þú segir ASÍ vera að tryggja réttarstöðu heimila gagnvart bankakerfinu! Skammastu þín Gylfi. Fólk er að leita réttar síns SJÁLFT ! Gagnvart bankakerfinu sem valtar yfir félagsmenn okkar. Venjulegt fólk er að ráða sér lögfræðinga eða fara í greiðsluverkfall með Hagsmunasamtökum Heimilana sem starfa af mikilli hugsjón án þess að þiggja krónu af umbjóðendum sínum.

Gengistryggð íbúðarlán og bílalán eru að ganga frá fjölskyldum félagsmanna okkar. Af hverju í ósköpunum hefur ASÍ ,með alla sína lögfræðinga, ekki látið kanna lögmæti gengistryggðra lána sem virðast hafa verið kolólögleg?Hjá ASÍ starfa tveir

lögfræðingar sem sinna verkefnum á sviði vinnuréttar og þjónustu við aðildarsamtökin á því sama sviði. Grannt er fylgst með þeim könnunum sem þegar hafa verið gerðar á lögmæti gengistryggðra lána af til þess hæfum lögfræðingum.

Ætla þeir bara að fylgjast með eða eigum við von á því að heyra eitthvað frá þeim? Þ.e. áður en fleiri fara í þrot eða flytja af landi brott. Bankarnir og fjármögnunarfyrirtækin hafa valtað yfir fólk með gengistryggðar skuldbindingar sem eru að öllum líkindum kolólöglegar. Þlílíkir varðhundar!

Skuldajöfnunar úrræði stjórnvalda, sem samin voru í höfuðstöðvum ASÍ eru til háborinnar skammar og frestar skelfilegri stöðu heimilanna með því að tengja skuldastöðu, þeirra verst settu, við almenna launaþróun. Hvernig dettur ASÍ í hug að samþykkja úrræði sem eru til þess fallin að etja saman launafólki þ.e. eiga þeir sem þurfa greiðslujöfnun að mótmæla launahækkunum þeirra sem ekki þurfa slík úrræði ?

Þeir sem þurfa greiðslujöfnun þurfa ekki að mótmæla launahækkunum vegna þess að greiðslujöfnunarhlutinn endurgreiðist í takt við greiðslujöfnunarvísistölu sem vegur saman kauphækkanir og atvinnustig. Úrræðið etur því ekki launafólki saman en bindur þvert á móti saman hagsmuni af því að draga úr atvinnuleysi samhliða launahækkunum.

Hvernig er hægt að að taka þá verst settu, afskrifa niður í greiðsluþol viðkomandi, og setja eftirstöðvar á hliðarreikning sem greiðist svo eftir því hvort að laun í landinu hækki eða hvernig atvinnustig þróast.

Það er ekki nóg með að ASÍ verji verðtrygginguna, heldur býr til nýjar.

Hvernig væri að setja allar skuldir Haga á greiðslujöfnunarreikning sem bundin er veðurfari á vesturlandi. Það sem fæst upp í þær að lokum verður notað til að greiða upp greiðslujöfnunarreikninga heimilana. Þetta gætum við gert við fleiri fyrirtæki útrásarkóngana.

Ef að kennarar fá 20% launahækkun og hafa ekki nýtt sér úrræðaleysuna. Þá geta skuldir hækkað hjá verkamannafjölskyldu sem þurfti á greiðslujöfnun að halda. Vonandi fylgist þið grannt með þessari þróun.

Er eðlilegt að verðbætur á húsnæðislánum okkar séu færðar yfir á reikninga fjármagnseigenda? Af hverju gerði ASÍ ekki athugasemdir við það þegar Ríkið mismunaði þegnum þessa lands gróflega með því að moka hundruðum milljarða í peningamarkaðssjóði fjármegneigenda, meðan sparnaður venjulegs fólks sem er bundin í fasteignum er að brenna upp?

Til þessara aðgerða var gripið án nokkurs samráðs við ASÍ. Launafólk eru mikilvægustu eigendur sparifjár í þessu landi og þúsundir þess áttu innistæður í bönkum sem varðar voru að fullu og í peningamarkaðssjóðum sem varðir voru að hluta. Engin ein aðgerð mun hjálpa meira við að vernda sparnað í fasteigum önnur en sú að hemja verðbólgu, skapa atvinnu, auka kaupmátt og skapa um leið markað fyrir fasteignir. ASÍ hefur ætíð litið á íbúðarhúsnæði sem öruggt athvarf fjölskyldunnar samhliða því að geyma sparnað. Hvorutveggja þarf að verja en fjölskylduna fyrst. Þess vegna hefur ASÍ beitt sér fyrir aðgerðum til þess að ná niður greiðslubyrði og aðgerðum sem tryggja niðurfellingu skulda umfram greiðslu- og veðþol.

bla,bla,bla,bla....

Það er alrangt hjá þér Gylfi að greiðslujöfnun og það úrræðaleysi sem þið standið fyrir TRYGGI niðurfellingu skulda. Niðurfelling skulda er bundin við ákveðna þróun sem engin getur sagt til um hvernig verður.

Þessar klisjur duga skammt þessa dagana. Aðgerðarleysi verkalýðsfhreyfingarinnar undir þinni forystu hefur valdið heimilunum meiri skaða en nauðsynlega þurfti svo mikið er víst.

Af hverju var stöðugleikasáttmálinn og kjarasamningurinn ekki settur í dóm hins almenna félagsmanns ?

Vegna þess að stöðugleikasáttmálinn er ekki „kjarasamningur“ heldur sameiginlega yfirlýsing ríkisstjórnarinnar, SA og ASÍ. Umboð ASÍ við gerð sáttmálans var sótt til aðildarsamtakanna. ASÍ fer ekki með sjálfstætt kjarasamningsumboð, en hvert aðildarfélag hafði val um það í febrúar að leita eftir afstöðu sinna félagsmanna með allsherjar atkvæðagreiðslu.

Það var gríðarleg pressa frá miðstjórn ASÍ um að setja samningin ekki í atkvæðagreiðslu. Vinsælustu rökin voru þau að ef við felldum þetta, hefði miðstjórn ASÍ hvort sem er umboð til að fresta þessu sem yrði svo kjánalegt fyrir hreyfinguna.... Önnur var sú að félagsmenn væru svo vitlausir að þeir héldu að þeir væru að kjósa um Icesave... Svo þriðja að það væri ekki tími til að framkvæma atkvæðagreiðsluna sem trúnaðarráð var búið að samþykkja að fara í. Þessu var þröngvað úr höndum félagsmanna með ömurlegum hætti.

Er eitthvað öryggisnet fyrir alþýðuna ? Eina öryggisnetið sem sett var fyrir okkar hönd í stöðugleikasáttmála og kjarasamninga voru verðbólgumarkmið í LOK samningstíma. En þá eru samningar lausir hvort sem er.

Það er rangt að eina öryggisnetið felist í verðbólgumarkmiði eins kjarasamnings. Öryggisnet launafólks byggir á áratuga þrotlausri baráttu. Grundvöllur þess felst m.a. í almannatryggingum sem rót eiga í kröfum verkalýðshreyfingarinnar, örorku og eftirlaunalífeyriskerfi sem samið var um á sjöunda áratugnum, öflugu og víðtæku neti sjúkratrygginga í kjarasamningum, sjúkrasjóðum og lífeyrissjóðum. Hreyfingin byggði jafnframt upp verkamannabústaðakerfi sem stjórnvöld rústuðu í lok tíunda áratugarins gegn öflugum mótmælum ASÍ og af þeirri ráðstöfun súpum við seyðið nú. 86% aðild að verkalýðsfélögum gefur hreyfingunni þann styrk sem til þessa hefur þurft.

Á íslensku: Verkalýðskerfið er yfirfullt af allskyns sjóðum sem ekki má snerta eða nota í neitt nema það sem þóknast þröngri valdaklíkunni sem öllu stjórnar. Hvað er Ásmundur Stefánsson að gera í dag?

Hver var afstaða ASÍ um skattlagningu lífeyrissjóða?

Í stað þess að bæta hag launafólks var enn einn sjóðurinn stofnaður. Til að fækka öryrkjum á kostnað öryrkja.

Eru einhverjir raunvörulegir fyrirvarar, öryggisnet, fyrir launafólk í stöðugleikasáttmálanum eða kjarasamningunum, mér reynist lífsins ómögulegt að finna þá ?

Öryrkjar taka nú á sig skerðingu frá lífeyrissjóðum á sama tíma og sjóðirnir samþykkja að greiða 0,13% af öllum iðgjöldum í “starfsendurhæfingarsjóð” sem Gylfi verður í forsvari fyrir, en í þann sjóð greiða launþegar 0,13% og atvinnurekendur 0,13% samtals 0,39% af öllum launum. Þetta var ein af forsendum karasamnings og stöðugleika. Þurfum við enn einn sjóðinn sem rekin er sem fé án hirðis af elítu auðvaldsins. ASÍ hafnaði ályktun til lífeyrissjóða um að fresta skerðingu lífeyris öryrkja. Þurfum við enn einn sjóðinn þegar gengið er svo harkalega að kaupmætti okkar?

Hlutverk starfsendurhæfingarsjóðs er að endurhæfa launafólk sem lendir í áföllum og er ætlað að tryggja því endurkomu og áframhaldandi atvinnuþátttöku í stað þess að lenda á örorkubótum eða í langtímaatvinnuleysi. ASÍ hafði í samstarfi við atvinnurekendur, Öryrkjabandalagið o.fl. aðila reynt að fá stjórnvöld til að sinna þessu verkefni án árangurs og því tóku ASÍ og SA frumkvæði að því að leysa þetta mikilvæga verkefni. Sjóðurinn er aldrei mikilvægari en einmitt nú og öll aðildarsamtök ASÍ sömdu um greiðslur til hans við viðsemjendur sína og stjórn hans er skipuð fulltrúum verkalýðsfélaga innan ASÍ, BSRB, BHM og KÍ ásamt fulltrúum SA, ríkisins og sveitarfélaganna.

Hver stýrir þessum sjóð ? Svar Gylfi Arnbjörnsson.

Ef þú hefur svona miklar áhyggjur af öryrkjum af hverju hafnaðir þú tillögu okkar um að beina því til lífeyrissjóðanna að fresta fyrirvaralausum skerðingum á örorkubótum?

Hver er afstaða ASÍ til Verðtryggingar?

ASÍ hefur lagt áherslu á að tryggja hér trúverðugan og varanlegan stöðugleika í verðlagi með þeirri einu færu leið sem við sjáum, og það er að sækja um aðild að ESB og taka upp evru sem gjaldmiðil. Launafólk hefur nú á 25 árum í tvígang mátt upplifa hrun okkar gjaldmiðils, í upphafi níunda áratugarins og aftur nú. Í bæði skiptin glötuðum við fjórðungi eigna okkar og rauntekna sem er algerlega óviðunandi. Á meðan við búum við ótraustan gjaldmiðil og sveiflukennt verðlag hefur verðtrygging tryggt launafólki bæði lægri vexti og jafnari greiðslubyrði þegar upp er staðið, en vandamálið er og mun vera verðbólgan, því hún mun alltaf birtast okkur í lántökukostnaði á endanum.

Hvernig mun Evran breyta vonlausri skuldastöðu heimila, Ríkis, Sveitafélaga og Fyrirtækja? Hvernig leysir Evran og Evrópusambandið jöklabréfavandann?

Hvert er varaplanið Gylfi ef að fólk hafnar evru og evrópusambandinu í þjóðaratkvæðagreiðsu? Er ekki algerlega óábyrgt af þér að mynda hreyfingunni svo sterka skoðun í Evrópumálum þegar samningaviðræður eru ekki hafnar og ekkert sem liggur á borðinu um sérmeðferð á auðlindanýtingu landsins?

Veistu eitthvað meira en við hin?

Er eitthvað Plan-B?

ASÍ fagnar aðkomu AGS og Icesave sem hafa sett þjóðina í skuldaklafa sem ekki á sér hliðstæðu í mannkynssögunni. Svo þegar að ræða á um skattlagningu lífeyrissjóða til að nauðverja heimilin, þá hefur Gylfi allt í einu áhyggjur af skuldabirgði barna okkar.

Hver verður birgðin á samfélaginu þegar stórskuldugir árgangar fara á lífeyri?

Verkalyðshreyfingin veltir yfir 10 milljörðum á ári og rekstrarkostnaður er um 2 milljarðar á ári.

Eg vona að þú erfir það ekki við mig Gylfi en mér finnst uppskeran heldur rýr.

Guð hjálpi íslensku launafólki.

Ragnar Þór.

Bloggar | Slóð | Facebook | Athugasemdir (14)

10.11.2009 | 13:32

Opið bréf til Gylfa.

Sæll Gylfi þar sem þú reynir að svara spurningu minni varðandi það hver átti frumkvæðið að frestun launahækkana, ætla ég að biðja þig um að svara kjarna bloggfærslu minnar sem og nokkrum öðrum spurningum sem ég hef til forystu ASÍ.

Sjálfur tel ég skýringar þínar ótrúverðugar.

Þrátt fyrir að þú sért aðeins búinn að sitja í stól forseta ASÍ í eitt ár er þú væntanlega nú þegar orðinn óvinsælasti forseti sem setið hefur á þeim stalli í sögu Alþýðusambands Íslands. Sem er afrek útaf fyrir sig.

Rekstrarkostnaður verklýðshreyfingarinnar á Íslandi er líklega nálægt 2.000 milljónum á ári og veltan líklega nálægt 10.000 milljónum á ári.

Ég er með 35.000 kr. á mánuði fyrir að sinna stjórnarsetu í VR ásamt því að sinna fullri vinnu. Það er krafa mín og þeirra tæplega 60% félagsmanna sem kusu mig að Gylfi Arnbjörnsson geri grein fyrir þeirri vinnu sem hann þiggur ríflega milljón á mánuði í heildarlaun fyrir. Ég var kosinn í stjórn VR í fyrstu opnu kosningum félagsins þar sem hinn almenni félagsmaður fékk að kjósa sér forystu.

Hver er staðan ?

Kaupmáttur launa er í frjálsu falli og mun rýrna um 15% á næsta ári í það minnsta samkv. Spám.

Af hverju voru ekki sett skilyrði við gerð kjarasamnings og við gerð stöðugleikasáttmálans um stöðugleika heimilanna sem er grunnstoð samfélagsins ?

Verðbætur húsnæðislána eru að éta upp ævisparnað okkar og mun gera það áfram á næsta ári.

Af hverju beitir ASÍ sér ekki fyrir leiðréttingu á stökkbreyttum höfuðstól húsnæðislána eða í það minnsta að sett verði þak á verðbætur til að setja eitthvað öryggisnet fyrir heimilin?

Gengistryggð íbúðarlán og bílalán eru að ganga frá fjölskyldum félagsmanna okkar.

Af hverju í ósköpunum hefur ASÍ ,með alla sína lögfræðinga, ekki látið kanna lögmæti gengistryggðra lána sem virðast hafa verið kolólögleg?

Skuldajöfnunar úrræði stjórnvalda, sem samin voru í höfuðstöðvum ASÍ eru til háborinnar skammar og frestar skelfilegri stöðu heimilanna með því að tengja skuldastöðu, þeirra verst settu, við almenna launaþróun.

Hvernig dettur ASÍ í hug að samþykkja úrræði sem eru til þess fallin að etja saman launafólki þ.e. eiga þeir sem þurfa greiðslujöfnun að mótmæla launahækkunum þeirra sem ekki þurfa slík úrræði ?

Er eðlilegt að verðbætur á húsnæðislánum okkar séu færðar yfir á reikninga fjármagnseigenda?

Af hverju gerði ASÍ ekki athugasemdir við það þegar Ríkið mismunaði þegnum þessa lands gróflega með því að moka hundruðum milljarða í peningamarkaðssjóði fjármegneigenda, meðan sparnaður venjulegs fólks sem er bundin í fasteignum er að brenna upp?

Af hverju var stöðugleikasáttmálinn og kjarasamningurinn ekki settur í dóm hins almenna félagsmanns ?

Er eitthvað öryggisnet fyrir alþýðuna ?

Eina öryggisnetið sem sett var fyrir okkar hönd í stöðugleikasáttmála og kjarasamninga voru verðbólgumarkmið í LOK samningstíma. En þá eru samningar lausir hvort sem er.

Öryrkjar taka nú á sig skerðingu frá lífeyrissjóðum á sama tíma og sjóðirnir samþykkja að greiða 0,13% af öllum iðgjöldum í “starfsendurhæfingarsjóð” sem Gylfi verður í forsvari fyrir, en í þann sjóð greiða launþegar 0,13% og atvinnurekendur 0,13% samtals 0,39% af öllum launum. Þetta var ein af forsendum karasamnings og stöðugleika. Þurfum við enn einn sjóðinn sem rekin er sem fé án hirðis af elítu auðvaldsins.

ASÍ hafnaði ályktun til lífeyrissjóða um að fresta skerðingu lífeyris öryrkja.

Þurfum við enn einn sjóðinn þegar gengið er svo harkalega að kaupmætti okkar?

Hver er afstaða ASÍ til Verðtryggingar?

Með von um skjót svör.

Ragnar Þór Ingólfsson

Bloggar | Breytt s.d. kl. 13:36 | Slóð | Facebook | Athugasemdir (29)

9.11.2009 | 10:55

Kistulagning ASÍ.

Er það rétt að ASÍ hafi átt frumkvæðið að frestun launahækkana? Hér má sjá minnisblað sem staðfestir að upprunalega hugmyndin kom frá forystu ASÍ.

"Í janúar sl. Fóru SA fram á það við ASÍ að fyrirtækin fengju möguleika á sveigjanleika við að efna samningana, þannig að endursamið yrði um tímasetningu hækkana og áfangaskiptingar. Miðað var við að samningarnir yrðu þó komnir að fullu til framkvæmda í lok samningstímans. Settu SA fram hugmyndir í þessum efnum. Þessu svaraði ASÍ með því að setja fram þá hugmynd að öllum launabreytingum 1. mars yrði frestað til 1. júlí og að í júnímánuði yrðu teknar ákvarðanir um framhaldið. Viðræður aðila hafa byggst á þessari hugmynd."

Þetta staðfestir að hin gríðarlega spenna sem var á milli SA og ASÍ var ekkert nema leikrit þar sem félagarnir Gylfi og Vilhjálmur voru í aðalhlutverkum. Menn stóðu með kaffibolla í hönd og þrömmuðu framhjá upplýstum gluggum, svo sjónvarpsvélarnar myndu örugglega ná að mynda skrípaleikinn, því það stóð alltaf til að hækka launin

Það eitt að ASÍ hafi svo átt frumkvæðið að frestun launahækkana er í sjálfu sér kistulagning alþýðusambandsins.

En hver er staðan ?

Kaupmáttur launa er í frjálsu falli.

Verðbætur húsnæðislána eru að éta upp ævisparnað okkar.

Skuldajöfnunar úrræði stjórnvalda, sem samin voru í höfuðstöðvum ASÍ eru til háborinnar skammar og frestar skelfilegri stöðu heimila með því að tengja skuldastöðu, þeirra verst settu, við launaþróun landsmanna.

Hvað er framundan?

Kaupmáttur launa skerðist að lágmarki um 15% á næsta ári.

Húsnæðisverð lækkar um þriðjung.

Verðbólgan verður ????

Skattar munu hækka.

Er eitthvað öryggisnet fyrir alþýðuna ?

Eina öryggisnetið sem sett var fyrir okkar hönd í stöðugleikasáttmála og kjarasamninga voru verðbólgumarkmið í LOK samningstíma. En þá eru samningar lausir hvort sem er.

Öryrkjar taka nú á sig skerðingu frá lífeyrissjóðum á sama tíma og sjóðirnir samþykkja að greiða 0,13% af öllum iðgjöldum í “starfsendurhæfingarsjóð” sem Gylfi verður í forsvari fyrir, en í þann sjóð greiða launþegar 0,13% og atvinnurekendur 0,13% samtals 0,39% af öllum launum. Þetta var ein af forsendum karasamnings og stöðugleika. Þurfum við enn einn sjóðinn sem rekin er sem fé án hirðis af elítu auðvaldsins.

Hér með lýsi ég yfir vantrausti á Gylfa Arnbjörnsson og skora á hann að segja af sér án tafar.

Ragnar Þór Ingólfsson

Stjórnarmaður í VR.

Minnisblað ASÍ.

Minnisblað ASÍ.Bloggar | Breytt s.d. kl. 11:30 | Slóð | Facebook | Athugasemdir (34)

28.10.2009 | 10:11

Varðhundar Verkalýðsins !

Það leikrit sem við höfum orðið vitni að undanfarna daga og vikur varðandi frið á vinnumarkaði,stöðugleikasáttmálann og kjarasamninginn er með hreint ólíkindum.

Ef við lítum heilstætt á málin er þolinmæði launafólks gjörsamlega á þrotum gagnvart ASÍ og Ríkisstjórninni.

Gylfi fagnar því að kjarasamningar halda ??

Kjarasamningar halda til nóvemberloka 2010 og engir fyrirvarar nema verðbólgumarkmið í LOK samningstímans??

3,5% launahækkun!!! Hvað verður kaupmáttur "sem er í frjálsu falli" búinn að lækka á næstu 12 mánuðum?

Af hverju tekur verkalýðsforystan ekki á eftirtöldum málum?

1.Verðtryggingin.

2.Kaupmáttarrýrnunin.

3.Skammarleg úrræði á höfuðstólshækkunum húsnæðislána og greiðsluvanda heimilana.

4.Sinnuleysi og umburðarlyndi verkalýðsforystunnar á peningamokstri og afskriftum til handa fjármagnseigendum og kúlulánabröskurum á kostnað skattgreiðenda.

5.Sinnuleysi og umburðarlyndi verkalýðsforystunnar á bensínskatti,sykurskatti og áfengisskatti,sem engu skilaði, sem fer beint í neysluvísitöluna.

6.Skammarleg úrræði stjórnvalda á skuldavanda heimila með greiðslujöfnun og enn einni vísitölunni. Er það hægt, að tengja greiðsluvandan við launavísitölu, ef laun hækka, hækka skuldir? ASÍ þegir þunnu hljóði!

ASÍ fagnar Icesave sem jafngildir skuldaklafa sem margir af okkar færustu hagfræðingum telja útilokað að greiða.

ASÍ fagnar aðkomu AGS sem er með öllu óskiljanlegt miðað við forsendur samkomulagsins.

ASÍ ætlar að reka okkur eins og lömb til slátrunar inn í Evrópusambandið!

Hvernig á fólk að geta tekið upplýstar ákvarðanir um ESB aðild þegar okkar aðal hagsmunagæsla er búinn að því fyrir okkar hönd, ásamt því að jarðsyngja heimilin og launafólk með því að verja úrhelta kjarasamninga sem gerðir voru árið 2007, fyrirvaralaust?

Það versta sem gat gerst í stöðunni var að samningar héldust og launafólk tekur á sig stórfellda kaupmáttarrýrnun næstu 12 mánuði,og þarf svo að semja upp á nýtt. Best væri að byrja STRAX!

Verkalýðshreyfingin er með allt niðrum sig og rúin trausti.

Við eru nokkur úr Stjórn VR sem ætlum að leggja til að kosið verði um aðild okkar að ASÍ í opinni kosningu félagsmanna VR.

Ég sat ársþing ASÍ og mér leið vægast sagt eins og sirkusapa með spiladós.

Þessu er greinilega stjórnað af þremur mönnum sem vísa öllum tillögum frá sem falla þeim ekki í geð, eða falla ekki að öllu ofangreindu.

Þessir varhundar heita Gylfi Arnbjörnsson, Guðmundur Gunnarsson og Sigurður Bessason.

Öllum þeim sem dirfist að vera ekki sömu skoðunar og þeir eða hafa svo mikið sem gagnrýnt aðferðir þeirra og leiðir, eru hálfvitar sem ekkert vita í sinn haus.

Guðmundur Gunnarsson hefur gengið hvað lengst í þeim efnum, kallað þingmenn illa gefna og þá sem dansa ekki með ASÍ elítunni,eins og sirkusapar í bandi, lýðskrumara sem allt þykjast vita.

Guð hjálpi launafólki, fjölskyldum þeirra og heimilum í höndum þessara manna.

Hér með dirfist mér að gagnrýna þessa kónga sem sitja með sína 800 og 900 þúsund kalla í laun plús fríðindi í hljýjunni efst í fílabeinsturninum,og jarðsungu launafólk með síðustu kjarasamningum og stöðugleikasáttmála.

Ég vona svo sannarlega að dagar VR innan st-ASÍ séu taldir.

Bloggar | Breytt s.d. kl. 10:29 | Slóð | Facebook | Athugasemdir (30)

27.10.2009 | 10:12

Geta stjórnendur fyrirtækja keypt sér óflekkað mannorð 2 hluti.

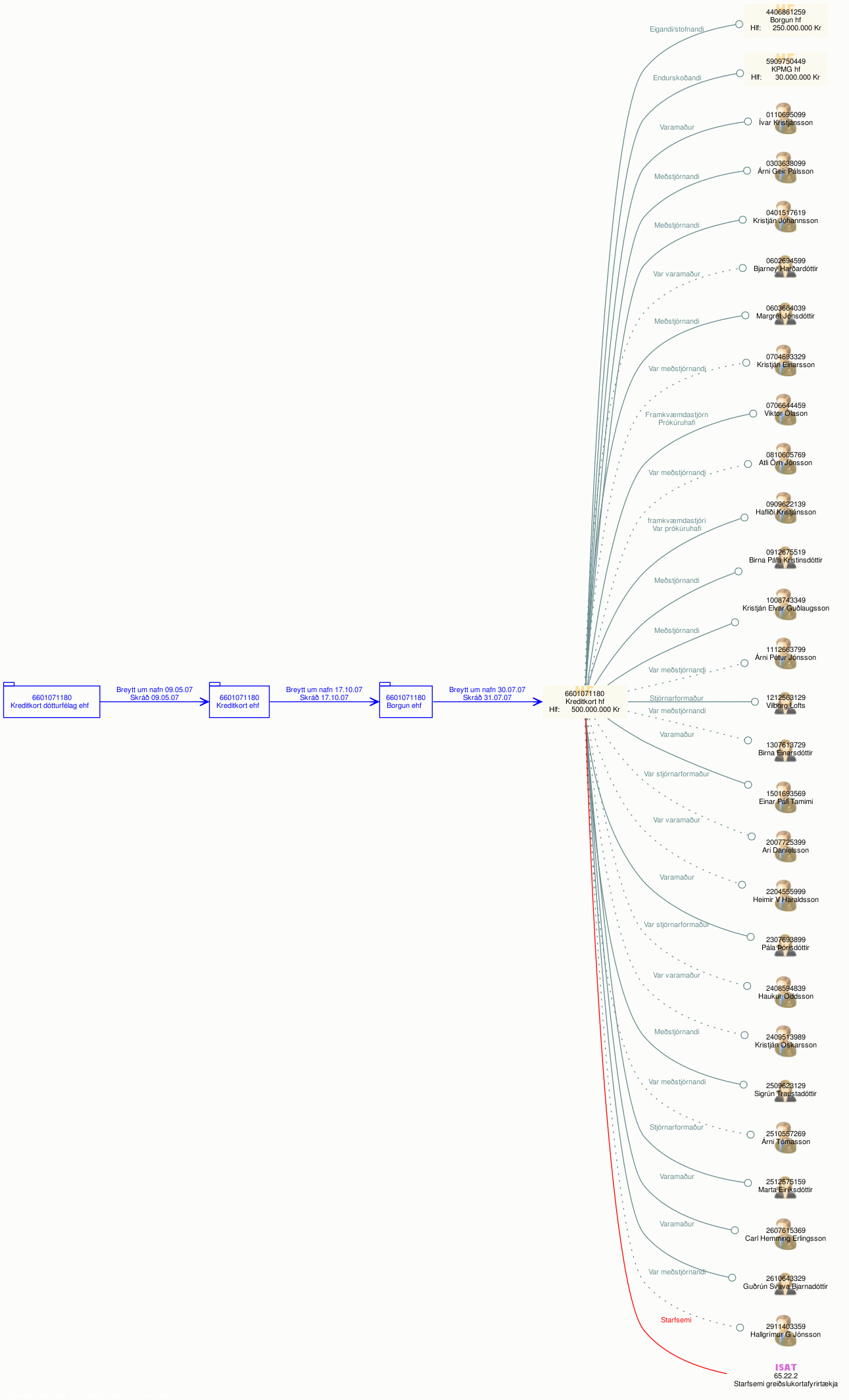

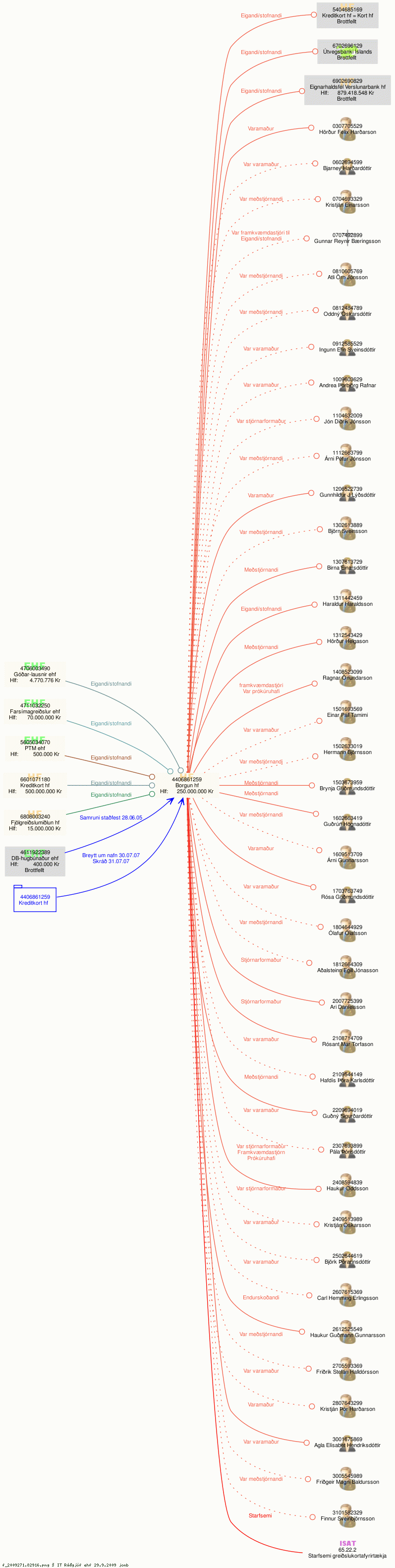

Það voru ódýr svör hjá Ragnari Önundarsyni að hann hafi ekki verið aðili málsins. En það sem hann gerir er athyglisvert, hann segir að samkeppnislagabrotin hafi verið á vegum og ábyrgð eigenda og stjórnarmanna. Ef við skoðum það aðeins nánar, þá er hann með þessu að ásaka og beina ábyrgðinni á þessum viðurkenndu samkeppnislagabrotum að fyrrum stjórnarmönnum Borgunar hf. (áður Kreditkort hf.), sem voru m.a. þessir:

Birna Einarsdóttir (núverandi bankastjóri Íslandsbanka), sat fyrir Glitnir árið 2007 og tók þ.a.l. þátt í samkomulaginu við Samkeppniseftirlitið

Finnur Sveinbjörnsson (núverandi bankastjóri Nýja Kaupþings), sat fyrir Landsbanka Íslands á árinu 2008

Haukur Oddsson (núverandi forstjóri Borgunar), var stjórnarformaður árið 2006, sat fyrir Glitnir.

Spurning hvort það væri tilefni fyrir Blaðamenn að skoða þessi svör aðeins nánar, hvort þessir aðilar eru á sama máli varðandi hver stóð á bakvið og beri ábyrgð á þessum viðkurkenndu samkeppnislagabrotum. Það eitt að Ragnar Önundarson er að beina ábyrgðinni frá sér,og að þessum aðilum þarfnast nánari skoðun. Ef Ragnar Önundarson hefur rétt fyrir sér, þá eru þessir aðilar vanhæfir í sínum núverandi störfum og það er í sjálfu sér stórmál. Mér finnst þó líklegra að þessir aðilar verjist þessum ásökunum og beini ábyrgðinni aftur að Ragnari…, þar sem Ragnar Önundarson var gerandinn í þessu máli og hugsanlega án vitundar stjórnarmanna.

Málið endaði með sátt, eins og Ragnar Önundarson segir í grein sinni í Mogganum 29 sept., en hann nefndi ekki að sáttin fól í sér að félögin viðurkenndu samkeppnislagabrot, sem skv. Samkeppniseftirlitinu voru langvarandi og víðtæk ólögmæt samráð, eða mjög alvarleg brot á 10. og 11. gr. samkeppnislaga sem voru til þess fallin að valda verulegri röskun á samkeppni, brotin voru framin af ásetningi og höfðu það m.a. að markmiði að koma keppinauti út af markaði, brotin náðu yfir langt tímabil’.

Eins og forstjóri Samkeppniseftirlitsins segir var þetta mál fast á eftir olíufélagamálum í alvarleika. Þá fól sáttin í sér að málið yrði ekki sent áfram til ríkissaksóknara, en þar hefði Ragnar Önundarson orðið formlegur málsaðili og fengið sinn andmælarétt (og væntanlega fengið sinn dóm fyrir). Þetta er kannski það alvarlegasta í þessu máli, að kortafélögin og eigendur þeirra borguðu fyrir að málið yrði ekki sent áfram til ríkissaksóknara, en það er ótrúlegt að það sé hægt að semja um slíkt.

Það mætti því segja að kortafélögin hafi greitt fyrir það að Ragnar Önundarson héldi sínu frelsi og yrði ekki persónulega refsað. Það að Ragnar Önundarson teljist fyrir vikið ekki vera málsaðili, þrátt fyrir að hafa verið annar höfuðpaurinn og gerandinn í þessum lögbrotum, staðfestir það að fyrirtæki geti brotið af sér án þess að framkvæmdastjóri beri neina ábyrgð af því. Þetta eru mjög hættuleg skilaboð og ég efast um að menn sætti sig við að hafa mann, ekki bara með slíkan bakgrunn, heldur sérstaklega með slíkt mat sem stjórnarformann lífeyrissjóðs Verslunarmanna.

Valitor

Valitor kreditkort hf

kreditkort hf Borgun hf

Borgun hfBloggar | Slóð | Facebook | Athugasemdir (8)

9.10.2009 | 15:58

Ríki í Ríki !

Fjárlagafrumvarpið sem lagt var fram á Alþingi gerir ráð fyrir 87,4 milljarða halla. Niðurskurður útgjalda verður 43 milljarðar og skattahækkanir 61 milljarður.Hvernig eiga skuldsettar fjölskyldur að þola frekari álögur á meðan kaupmáttur launa er í frjálsu falli?

Nýtum fármagnið sem er komið inn í hagkerfið með skattlagningu lífeyrisiðgjalda fyrirfram.

12% iðgjöld lífeyris og séreignasparnaður verði skattlagðir strax (ekki afturvirkt) sem skilar ríkissjóði tekjum sem jafngilda um 6% hækkun á tekjuskattstofni frá fyrsta degi, án þess að nokkur taki eftir því, tímabundið í 5 ár með stofnun lífeyrisdeildar um skattlausan sparnað.

Þessir peningar eru komnir inn í hagkerfið og gera engum gagn eins og sakir standa, því er algerlega glórulaust af ríkinu að lána lífeyrissjóðunum þessa peninga til áratuga, þegar svo illa árar. Vafalítið eiga sjóðirnir eftir að tapa þeim margfalt áður en þeim verður skilað aftur í hagkerfið. Ef þeim verður þá einhvern tíman skilað!

þetta er miklu betri leið en frekari álögur á samborgara okkar og heimilin sem eiga nóg með sitt. Kaupmáttur er í frjálsu falli og úrræði ríkisins á skuldavanda heimilanna er til háborinnar skammar. Ætlum við að þurka út margar kynslóðir af virkum neytendum? Hvað verður um fyrirtæki án viðskiptavina?

Einn þáttur hrunsins var allt of mikið fjármagn á alltof litlum markaði. Of mikið framboð á fjármagni virkaði þenslu hvetjandi á gengi hlutabréfa osfrv. í bland við glæpsamlega meðferð fárra á þessum alltof miklu fjármunum. Ef lífeyrissjóðir hefðu minna fjármagn er líklegt að ávöxtun þeirra yrði betri.

Hingað til hafa varðhundar núverandi kerfis barist gegn öllum breytingum, barist gegn gegnsæi, afnámi verðtryggingar og talið fyrirfram skattlagningu lífeyris breyta kerfinu í gegnumstreymiskerfi með gríðarlegri birgði á þá sem greiða framtíðar skatta. Þessir sömu varðhundar vilja leggja sama ríki til fé vegna framkvæmda og auka þannig skuldabyrgðina enn frekar í formi ríkisábyrgðar. Þegar uppi er staðið er um nákvæmlega sama hlutinn að ræða nema að þeir sem stjórna sjóðunum vilja stjórna framtíðartekjum ríkisins líka.

Ekki voru þeir fáanlegir til að byggja íbúðir fyrir aldraða sjóðsfélaga sem hefði komið sér vel í dag. Þeir hefðu betur hlustað á menn eins og Helga í Góu og Sigurð Oddsson verkfræðing sem skrifaði um Líf-bygg og sýndi fram á arðsemi þess að fjárfesta í húsnæði fyrir sjóðsfélaga sem lokið hafa vinnuskyldu.

Hver verður tekjuskattur eftir 30 ár? Við höfum nú þegar fengið stóran hluta af framtíðar skatttekjum ríkissjóðs lánaðar sem hafa tapast að stórum hluta.

Ávöxtun lífeyrissjóða er lögbundin 3,5% raunávöxtun samkv. lögum um skyldutryggingu frá 1998. Síðan þá hafa sjóðirnir verið ávaxtaðir með tæplega 3% raunávöxtun miðað við þeirra útgáfu af tapinu sem er ótrúverðug í meira lagi. Ávöxtun verðtryggðra innláns reikninga með binditíma hjá stærstu bönkunum þremur var að meðaltali 5,96% síðustu 10 árin. Þetta þýðir að venjulegir innlánsreikningar gáfu 100% betri ávöxtun en lífeyrissjóðirnir, með alla ofurlaunaforstjórana sem keppast nú við að fela tapið og fegra bækur í skjóli ASÍ og SA.

Lífeyrissjóðirnir,SA og ASÍ (Almannavarnir Samfylkingarinnar á Íslandi) Hafa þvertekið fyrir þessar hugmyndir.Eina rökrétta skýringin á því eru völd á kostnað almennings. Hin skýringin er sú að lífeyriskerfið stendur á það miklum brauðfótum að ef þessi leið verður farin þurfa sjóðirnir að losa verðlausar "eignir" sínar mun fyrr en ella. Í dag geta þeir notað iðgjöldin til þess að greiða fólki lífeyri í stað þess að losa ”eignir”og geta það næstu 10-15 árin. Sem gerir þeim kleyft að afskrifa tapið á útrásarsukkinu yfir jafnlangan tíma.

Lífeyrissjóðirnir hafa gagnrýnt gegnumstreymiskerfið harðlega og talið það kerfi leiða af sér stórkostleg vandræði þegar fram í sækir.

Þessir sömu lífeyrissjóðir eru nú að undirbúa stórfelldar lánveitingar með því að fjármagna verkefni á vegum ríkisins.

Með þessu erum við að lána sjálfum okkur peninga sem við þurfum að borga í formi skatta þegar fram í sækir. Þessar framkvæmdir verða gerðar með bakábyrgð ríkisins og eru í raun fáránlegur feluleikur við raunveruleikan. Lífeyrissjóðirnir geta alveg eins lánað ríkinu peninga og ríkið framkvæmt.

ASÍ vill ekki réttláta leiðréttingu höfuðstóls húsnæðislána nema setja á afskriftareikninga í nafni þeirra sem skulda. Þetta er gert svo að samfylkingin geti haldið sínum plönum við AGS í þeirri trú að við fáum flýtimeðferð inn í Evrópusambandið. Ekki hefur ASÍ gagnrýnt hundruð milljarða greiðslur ríkisins í peningamarkaðssjóðina og enn síður skattaálögur sem hækka höfuðstól húsnæðislána.Afskriftir skulda skekkja blekkingarmyndina sem stjórnvöld hafa málað fyrir AGS og ESB.

ASÍ treystir því að lífeyrissjóðirnir nái góðri ávöxtun næstu 40 árin og leggja allt undir með töfralausnum evópusambandsins án þess að útskýra sérstaklega hvernig þær töfralausnir töfra okkur frá skuldavandanum. Geta evran og ESB látið erlendar skuldir okkar og jöklabréfavandan hverfa? Ríkið greiðir 5,5% vexti af Icesave en lánar lífeyrissjóðunum framtíðar skatttekjur á innan við 3%.

Bloggar | Slóð | Facebook | Athugasemdir (16)

27.9.2009 | 19:59

Geta stjórnendur fyrirtækja keypt sér óflekkað mannorð?

Eftir að við gerðum athugasemdir og kærðum til FME, skipun Brynju Halldórsdóttir í Stjórn Lífeyrissjóð Verslunarmanna, eftir að hún sat í stjórn gamla Kaupþings og bar þannig ábyrgð á einu stærsta gjaldþroti heimssögunnar, hefur hún í kjölfarið sagt sig úr stjórn LV..

Stjórnarformaður Lífeyrissjóðs Verslunarmanna.

Kristinn Örn formaður VR lagði mikla áherslu á að Ragnar Önundarson yrði skipaður stjórnarformaður LV. Við vorum nokkur í stjórninni sem töldum þessa skipan vera glórulausa enda vissum við ekkert um manninn né áherslur hans og afstöðu til bankaleyndar svo fatt eitt sé nefnt, í ljósi þess að krafa félagsmanna var gegnsæi í fjarfestingum sjóðsins.

Hver er Ragnar Önundarson?

Ragnar Önundarson var áður framkvæmdastjóri Kreditkort hf, sem varð svo Borgun hf. Hann, ásamt Halldóri Guðbjarnasyni, voru höfuðpaurarnir í stærsta viðurkennda samkeppnislagabroti Íslandssögunnar og gæti verið vafasamt að maður með þennan afbrotaferil sé ráðinn eða skipaður sem formaður stjórnar Lífeyrissjóðs verslunarmanna. Auðvitað er batnandi mönnum best að lifa, en það er rétt rúmlega ár síðan hann var látinn víkja sem framkvæmdastjóri frá Borgun vegna samkeppnislagabrotana.

Þar sem samkeppnislagabrotin voru viðurkennd lögbrot, setur það spurningarmerki við hæfi stjórnarformannsins. Sáttin sem náðist við Samkeppniseftirlitið fólst í því að kortafélögin greiddu 735 mkr. sekt, m.a. gegn því að Samkeppniseftirlitið sendi málin ekki áfram til ríkissaksóknara, að öðrum kosti hefði ríkissaksóknari líklega ákært stjórnendur og ábyrgðarmenn, sem hefðu yfir höfði sér hugsanlega fangelsisvist. Með því að viðurkenna brotin og greiða háar sektir, sem voru greiddar úr sjóðum fyrirtækjanna og eigenda þeirra (viðskiptabankanna), fengu einstaklingarnir aflausn synda sinna og geta nú komið sér fyrir á ný í ábyrgðarstöðum.

Geta stjórnendur fyrirtækja notað almannafé til að kaupa sig frá persónulegum ákærum og dómum og fengið óflekkað mannorð í kaupbæti?

Það sem vekur upp spurningar, er að Kristinn Örn formaður VR treysti þessum manni 100% til að fara með eftirlaunasjóð okkar og gerir enn. Kristinn vissi af þessu máli þegar hann skipaði Ragnar Önundarson sem stjórnarformann LV en lét stjórn VR ekki vita af vafasömum bakgrunni hans.

Ragnar Önundarson hefur neitað sjóðsfélögum um sjálfsagðar upplýsingar um fjárfestingar sjóðsins og telur okkur vera að biðja sig um að fremja lögbrot, þrátt fyrir álit FME sem styður þessa upplýsingagjöf og telur hana þjóna hagsmunum sjóðsfélaga fyrst og fremst.

Það er greinilega ekki sama hver biður Ragnar Önundarson um að brjóta lög!

Upplýsingar um sáttina sem gerð var eftir samkeppnislagabrot Ragnars eru hér:

Bloggar | Breytt s.d. kl. 20:03 | Slóð | Facebook | Athugasemdir (11)

15.9.2009 | 23:27

Með fulla körfu af fúleggjum.

Ofurlaun lífeyris forstjóra,háar þóknanir banka og stjórnarmanna voru réttlættar með gríðarlegri ábyrgð,þekkingu og reynslu í fjárfestingum. Snillingarnir sem stjórna af miklum móð, kerfi sem væri ónýtt ef innsýn þeirra í frumskóg fjárfestinga nyti ekki við.

Menn nefndu til sögunnar talnadæmin þ.e. að forstjóri sem fær 35 milljónir í árslaun og skilar 0.5% betri ávöxtun er að skila sjóðsfélögum 1.300 milljóna betri tekjum osfrv.

Staðreyndin er sú að lífeyrissjóðir hafa lögum samkvæmt mjög takmarkaðar heimildir til fjárfestinga. Gríðarlegt fjármagn á markaði sem er afar smár með litla sem enga fjölbreytni. Innlend hlutabréf og önnur verðbréf þurfa að vera ,lögum samkvæmt, skráð í kauphöll íslands. Flest félög og skuldabréfaútgáfur sem skráðar voru í kauphöll íslands tengdust útrásar elítunni og fjárglæpum þeirra. Kauphöllin var því eins og full karfa af fúleggjum.

Hver var svo öll snilldin?

Eignastýring fór að mestu fram hjá bönkunum sem tóku til sín háar þóknanir og gátu í sumum tilfellum stýrt ávöxtun með því einu að kaupa og selja til þess eins að auka þóknanir og stýra ávöxtun.

Það sem vekur meiri athygli er að skráð verðbréf í kauphöll íslands ásamt markaðsskráðum innlendum hlutabréfum er megin uppistaða flestra sjóða samkvæmt lögum. þetta þýðir að ef við tækjum fjárfestingakosti sjóðanna sem þessir snillingar fengu milljónatugi við að velja úr og settum simpansa þeirra í stað, bindum fyrir augu og réttum dartpílu til að kasta í fjárfestingaskífuna, yrðu yfirgnæfandi líkur á því að simpansanum hefði vegnað betur en ofurlaunuðum forstjórunum.

Meðalraunávöxtun lífeyrissjóða sem taka við 12% iðgjaldi, síðustu 10 árin eða frá því að lögin um skyldutryggingar lífeyrisréttinda tóku gildi er rétt innan við 3% miðað við forstjóra útgáfuna af tapinu, sem er ótrúverðug í meira lagi.

Verðtryggðir Lífeyrisreikningar stærstu bankanna þriggja Kaupþings,Íslandsbanka og Landsbankans stóð í 5.97% meðal raunávöxtun yfir 10 ára tímabil.

Þetta er um 100% munur.

Við hljótum að taka að ofan fyrir öllum forstjórunum sem stýrðu öllum þessum sjóðum.

Nokkrir stærstu sjóðanna unnu náið saman í fjarfestingum sínum og sat t.a.m. Gunnar Páll í stjórn Kaupþings fyrir þrjá þeirra að minnsta kosti. Einnig má skoða hreyfingar 20 stærstu hjá Kauphöll Íslands þar sem glögglega má sjá hvernig ákveðnir sjóðir unnu saman með því að selja og kaupa í sömu félögunum.

Til hvers að vera með alla þessa sjóði ef þeir eru í raun að gera það sama.

Það sem aðskilur sjóðina í fjárfestingum er hversu vinveittir þeir eru einni valdaklíkunni framyfir aðra. Ákveðnir sjóðir tóku stöðu með eignarhaldsfélögum eigenda Íslandsbanka á meðan aðrir tóku stöðu með Kaupþingi og tengdum félögum,aðrir með Baugi osfrv. Þekkt dæmi þegar fólk sækir um vinnu og þarf að skipta um lífeyrissjóð til að fá starfið jafnvel þó ekki sé verið að skipta um starfsgrein.

þetta eru hlutir sem eiga ekkert sameiginlegt með markmiði sjóðanna sem er að verja hagsmuni sjóðsfélaga fyrst og fremst.

Í einu af ótal mörgum viðtölum mínum við aðila sem tengjast kerfinu, kemur alltaf í huga mér einn háttsettur starfsmaður eignastýringar stóru bankanna sem orðaði svo skemmtilega: Við tókum þyrlu í staðin fyrir limmósíur við bókuðum 6 stjörnu hótel í staðin fyrir 5 stjörnu, skipti engu máli því við fáum þetta margfalt til baka. Þetta var orðin hálfgerður ferðaklúbbur forstjóranna, og við vorum að keppast við hin fjármálafyfirtækin að bjóða þeim í betri ferðir.... þetta var orðið algjört rugl !

Grunnhugtak viðskiptafræðinnar er að geyma ekki öll eggin í sömu körfunni.Lífeyrissjóðirnir voru með fulla körfu af fúleggjum.

Ekki voru lífeyrissjóðirnir með sólarvarnir fyrir útrásarsólinni sem skildi eftir sig sviðna jörð alls staðar sem hún skein og hún skein glatt á sjóðina.

Ragnar Þór

Bloggar | Breytt s.d. kl. 23:41 | Slóð | Facebook | Athugasemdir (8)

27.8.2009 | 14:28

Viljum við sömu stjórnendur Existu?

Hvað hafa Bakkavararbræður gert til að verðskulda traust sjóðsfélaga fyrir því litla sem eftir er af brunarústum Existu? Við höfum fyrirmyndir á borð við Stoðir, Eimskip og Straum.

Fyrir "raunverulega" hverja eru nauðarsamningarnir?

Langstærstu fjárfestingar Lífeyrissjóðs Verslnarmanna voru í Kaupþingi 3,2 % ,Exista 4% og Bakkvör 6,7%. þegar mest lét og var sjóðurinn meðal stærstu eigenda þessara fyrirtækja.

Verðmæti hlutabréfa sjóðsins í þessum félögum í árslok 2007 var yfir 30 milljarðar en eru verðlaus í dag. Talið er að sjóðurinn hafi tapað um 10-12 milljörðum á töpuðum skuldabréfum í þessum félögum sem gerir heildartapið um 42 milljarðar, óvissa um uppgjör gjaldeyrissamninga er ekki tekin með og ekki tap á eignahlut sjóðsins í Skipti.

Tengslin:

Gunnar Páll Pálsson

Formaður VR

Stjórnarformaður Lífeyrissjóðs Verslunarmanna.

Stjórnarmaður í Kaupþingi

Lánanefnd Kaupþings

Eiginkona Gunnars Páls

Ásta Pálsdóttir

Er Lykilstarfsmaður hjá Kaupþingi og er skráð á innherjalista hjá FME sem slíkur.

Fjölskylda hennar á og rekur Atafl, gömlu keflavíkurverktaka. Atafl samsteypan sem fékk 50 milljónir Evra eða yfir 9 milljarða lán í gegnum Íslandsverktaka og tengd félög frá Kaupþingi samkvæmt lánabók. Ásta Pálsdóttir er systir Bjarna Páls stjórnarformanns Atafls sem er þá mágur Gunnars Páls sem sat í lánanefnd bankans, stjórn og var stórnarformaður LV og formaður VR.

Þau Ásta og Gunnar eru bæði talin hafa fengið niðurfellingar á ábyrgðum vegna hlutabréfakaupa og eða annara fjárfestinga.

Þorgeir Eyjólfsson

Fyrrv.forstjóri Lífeyrissjóðs Verslunarmanna.

Framkv.stjóri eða Managing Director, Nasdaq OMX Nordic Exchange group.

Eiginkona Þorgeirs er Sigríður Kristín Lýðsdóttir starfsmaður hjá Kaupþingi.

Sonur Þorgeirs Lýður Þorgeirsson er sérfræðingur á fyrirtækjasviði Kaupþings.

Dóttir Þorgeirs Guðrún Þorgeirsdóttir er framkv.stjóri eignastýringar hjá Existu og vara stjórnarmaður hjá Lýsingu samkv.FME.

Víglundur Þorsteinsson

Fyrrv.stjórnarformaður Lífeyrissjóðs Verslunarmanna og eigandi BM-Vallár.

Fékk 62,2 mlljónir Evra eða um 11.2 milljarða í lán frá Kaupþingi samkv. Lánabók.

BM-Vallá hefur ekki skilað inn ársreikningum til ríkisskattstjóra síðan 1995.

En það hlýtur að vera ein af forsendum lánshæfi fyrirtækja ásamt því að þurfa að standa skil á slíkum gögnum samkv.lögum.

Exista var stærsti eigandi Kaupþings.

Samkvæmt lánabók og fréttum fjölmiðla höfðu stjórnendur loka ákvörðunarvald um það hverjir fengu lán hjá bankanum.

Fyrirtæki sem tengjast tveimur fyrrverandi stjórnarformönnum Lífeyrissjóðs Verslunarmanna fengu tug milljarða fyrirgreiðslur frá kaupþingi,stærstu fjárfestingu lífeyrissjóðsins og voru meðal stærstu skuldara bankans. Hver voru veðin? Höfðu ákvarðanir þeirra um óverjandi stórlánveitingar til helstu eigenda bankans eitthvað að gera með fyrirgreiðslur til fyrirtækja þeim tengdum? Tóku þeir eigin hagsmuni fram yfir hagsmuni umbjóðenda sinna?

Er þetta skýringin á því að lífeyrissjóður verslunarmanna vill með öllum tiltækum ráðum ganga til nauðasamninga við Bakkavararbræður um stjórn Existu sem er eingöngu hrip lek regnhlíf yfir aðrar sjálfstæðar einingar félagsins. Stjórnendur Existu vildu rúmlega 1 milljarð á ári fyrir umsýslu skuldasúpunnar. Í dag má ætla að það fáist aðeins um 5% upp í kröfur. Ekki hafa afskriftir LV verið í samræmi við þær heimtur svo mikið er víst.

Í fréttum dagsins hefur rekstrarkostnaður verið togaður niður í 150 milljónir. Ég er ansi hræddur um að inn í þá tölu vantar árangurstengdar heimtur á kröfum,ekki ósvipaður díll og Straumverjar ætluðu að plata kröfuhafa til að ganga að en þar var "rekstrarkostnaðurinn" ekki hátt hlutfall af heildinni.

Hvaðan koma peningarnir? Ætla Bakkabræður að blóðmjólka fyrirtækin sem eftir eru í samstæðunni og setja rekstrarkostnað Existu í forgang. Neytendur borga svo brúsan í formi hækkana á vöru og þjónustu viðkomandi fyrirtækja innan samsteypunnar. Niðurskurður og uppsagnir hljóta að vera óumflýjanlegar.Síðan lengja þeir gjalddaga í skuldafréfaútgáfum sínum en þá geta lífeyrissjóðirnir dreift tapinu smá saman yfir langan tíma?

Það er útilokað að þetta reikningsdæmi gangi upp hjá þessum mönnum.

Hvað veldur því að Lífeyrissjóður Verslunarmanna hugleiði slíka samninga við þessa aðila sem léku sjóðinn svo grátt þegar klárlega liggur fyrir að mest fáist upp í kröfurnar með að skera burt blóðsugurnar.

Á hvaða forsendum,við hverja og á hvaða gengi gerði Lífeyrissjóður Verslunarmanna gjaldeyrissamninga upp á 93 milljarða? Af hverju er stjórnarmönnum VR og sjóðsfélögum neitað um þessar upplýsingar sem geta haft veruleg áhrif á lífeyrisréttindi okkar.

Þegar Pabbi (Þorgeir Eyjólfsson forstjóri LV) tók stöðu með íslensku krónunni fyrir 93 milljarða, Tók dóttirin (Guðrún Þorgeirsdóttir framkv.stjóri eignastýringar Existu) Stöðu gegn krónunni.

Gunnar Páll formaður VR, stjórnarformaður LV staðfesti svo samningana fyrir báða aðila en hann átti sæti í stjórn Kaupþings og í lánanefnd Kaupþings.

Til að stærstu eigendur Kaupþings "Exista" sem gerir kröfu í gamla kaupþing upp á 100 milljarða fyrir það eitt að taka stöðu gegn krónunni, og Kjalar sem gerir kröfu upp á 180 milljarða, þurfti einhvern til að veðja á móti.

Ef Exista tók stöðu gegn krónunni sem skilar þeim yfir 100 milljörðum í tekjur og á sama tíma lét viðskiptavini Kaupþings taka stöðu með krónunni og viðskiptavini Lýsingar fjármagna bílasamninga sem önnur kaup í erlendri mynt og fengu svo Lífeyrisjóðina til að veðja á móti sér fyrir restinni.

Ef þetta kallast ekki að taka stöðu gegn íslensku krónunni þá get ég í raun ekki útskýrt það hugtak frekar. Þessir snillingar hafa kallað þessa gjörninga gjaldeyrisvarnir og eru á góðri leið með að komast upp með það.

Ef þetta var ekki stöðutaka gegn krónu, hver er þá meiningin á bakvið slíka gjörninga í íslands lögum.

Var það hrein tilviljun að krafa sjóðsfélaga um breytingar og gegnsæi voru hafðar að engu þegar nýr stjórnarformaður LV, Ragnar Önundarson réð "nýjan" framkv.stjóra sjóðsins til starfa. Fyrir valinu varð Guðmundur Þórhallsson fyrrum framkvæmdastjóri eignastýringar sjóðsins sem bar meðábyrgð á fjárfestingum hans með Þorgeiri Eyjólfssyni sem þáði 34 milljónir í laun ásamt fríðindum fyrir árið 2008.

Var ráðningasamningur Guðmundar sem er leynilegur til 7 ára tilviljun? En í 7 ár þarf sjóðurinn að halda í bókhaldsgögn, eftir þann tíma má kveikja á pappírstæturum.

Lífeyrissjóður Verslunarmanna tapaði langmest á viðskiptum sínum við Bakkavararbræður en samt vill sjóðurinn rétta þeim á silfurfati einræðisvald yfir einu verðmætunum sem eftir eru í Existu.

Þetta er álíka ábyrgðafullt og að rétta Sigmundi Erni bíllykla eftir kvöldþing.

Hvað er það sem þolir ekki dagsljósið? Það erum við fólkið sem eigum þessa peninga! Ekki einhverjir útrásargæðingar sem hafa lokað að sér í fílabeinsturnum.

Með því að gera nauðarsamninga komumst við aldrei að hinu sanna.

Hvenær segjum við sjóðsfélagar:

Stopp! Hingað og ekki lengra.

Bloggar | Slóð | Facebook | Athugasemdir (12)

21.8.2009 | 10:50

Stöðugleikasáttmáli fyrir hverja ?

Gerð stöðugleikasáttmála ASÍ og SA eru líklega ein mestu umboðssvik verkalýðsforystunnar gagnvart launafólki eftir afnám vísitölutryggingar launa árið 1983 og verðtrygging lána var látin halda sér.

Fyrir hverja er stöðugleikinn?

Með þessu glórulausa og algerlega innihaldslausa væntingaplaggi um betri heim og sól í haga, afsalaði verkalýðsforystan sér réttinum til að segja samningum upp einhliða og byrja upp á nýtt. Þess í stað var farið í að verja samninga frá árinu 2007 sem eiga ekkert sameiginlegt við það ástand sem við stöndum frami fyrir í dag.

Launahækkunin sem fékkst í kjölfar samkomulagsins voru skitnar 6.500 krónur á mánuði sem fyrirtækin hafa tæplega efni á að borga nema skera frekar niður, jafnvel með uppsögnum. Þessi hækkun var farin út um gluggan áður en blekið var þornað í formi verðbóta húsnæðislána,hækkandi vöruverðs í bland við skattahækkanir og aðrar álögur frá ríki og sveitarfélögum sem hafa svo enn meiri hækkunar áhrif á neysluvísitölu svo fátt eitt sé nefnt. ASÍ lýtur undan.

Það er með öllu óskiljanlegt hvernig þessu var þröngvað í gegn án þess að leyfa félagsmönnum að kjósa um þennan vafasama sáttmála sem að mínu mati ætti að vera í ruslinu þar sem hann á heima.

Mér er enn í fersku minni þegar varaforseti ASÍ lagði mikla áherslu á að félagsmenn ættu síðasta orðið á trúnaðarráðsfundi VR. Það voru orðin tóm því á öðrum fundi með landsambandi verslunarfélaga kom fram að það þýddi ekkert að fara með þetta í atkvæðagreiðslu ef hin ASÍ félögin myndu ganga að þessari vitleysu. Einn talsmaður samkomulagsins sagði félagsmenn svo vitlausa að þeim væri ekki treystandi til að kjósa um þetta mál, þeir héldu að það væri verið að kjósa um Icesave.

Hvernig er hægt að gera stöðugleikasáttmála þegar þeir valdameiri hafa hag af óstöðugleika.

Á meðan ríkið dælir fjármagni í peningamarkaðssjóðina svo að fjármagnseigendur tapi sem minnstu, brenna fasteignir almennings upp á verðbólgubálinu sem aftur lagar eignastöðu banka og lífeyrissjóða til mikilla muna eftir útrásarfylleríið. Hér er um grófa mismunun á ferð. ASÍ lýtur undan sem fyrr.

Í stað þess að fara tafarlaust í vinnu við að bjarga heimilum þessa lands, nýta krafta okkar til afnáms verðtryggingar eða setja tafarlaust þak á verðbætur, finna raunhæfa lausn á vanda einstaklinga og heimila vegna myntkörfulána þar sem fjármögnunarfyrirtæki og bankar ganga mjög harkalega fram, lýtur ASÍ undan.

Þetta er skammarlegt fyrir hreyfinguna sem ætti að taka hagsmunasamtök heimilanna sér til fyrirmyndar enda eru þau samtök að gera meira fyrir fólkið í landinu en félögin sem raka inn félagsgjöld til að leigja okkur niðurgreidda sumarbústaði og aðra þjónustu.

Ég sat einn af mörgum fundum sem stjórnarmaður í VR og hlustaði á plön og væntingar ASÍ til ársins 2013. Þar möluðu hagfræðingur ASÍ ásamt forystumönnum sambandsins um horfur á íslenskum vinnumarkaði og efnahagslífi ásamt leiðum út úr vandanum. Það er ekkert í þeirra plönum næstu árin sem tekur á helstu vandamálum launafólks nema innganga í Evrópusambandið.

Er friðurinn á vinnumarkaði og umboðssvikin til að stjórnvöld þurfi ekki að hafa verkföll eða lausa kjarasamninga hangandi yfir sér meðan okkur verður þvingað inn í evrópusambandið. Verður launafólk og fjölskyldur þeirra komnar hálfa leið fram af klettabrúninni þegar evrópusamningnum verður veifað framan í okkur sem töfralausn frá eymd og volæði?

Verður afnám verðtryggingar notuð sem skiptimynt fyrir atkvæði inn í evrópusambandið?

Sú framtíð sem blasir við ungum fjölskyldum þessa lands er að lífeyrissjóðir og bankar eru smá saman að taka eignarnámi í gegnum verðbætur húsnæðislána, aleigu fólks.

Er þjóðhagslega hagkvæmt að leggja slíkar birgðir á launafólk, að sjá meirihluta launamanna undir fertugu þurfa að byrja upp á nýtt eða stefna í þrot. Hvað gerist þegar stórskuldugir árgangar fara á lífeyri? Hvað kostar það samfélagið að halda okkur uppi á lífeyri þegar við skuldum meirihluta í fasteignum okkar? Þeir sem eru með myntkörfulán verða kanski komnir með jákvæða eiginfjárstöðu um fimmtugt þ.e.skulda markaðsvirði fasteigna sinna.

ASÍ og SA stjórna sameiginlega lífeyrissjóðum okkar og hafa þvertekið fyrir að skattleggja lífeyrisgreiðslur fyrirfram sem gæti skilað ríkissjóði tekjum sem jafngilda um 5% hækkun á tekjuskattstofni frá fyrsta degi án þess að nokkur taki eftir því. Nema lífeyrissjóðirnir sem þyrftu að losa vonlausar bréfaeignir mun fyrr til að standa undir lífeyrisskuldbindingum. Þá fyrst kæmi raunverulegt eignaverðmæti sjóðanna í ljós enda stórlega ofmetnar.Lífeyrissjóðirnir voru ekki með neinar sólarvarnir fyrir útrásarsólinni sem skilið hefur eftir sig rjúkandi brunarústir allstaðar sem hún skein og hún skein glatt á sjóðina svo mikið er víst.

Ef almenningur er að bíða eftir töfralausnum frá félögum sem þiggja um 1% af launum okkar mánaðarlega í félagsgjöld þá er það óþarfa bið.

VR greiðir 28 milljónir á ári til Landssambands Ísl.Verslunarfélaga sem eru regnhlífasamtök VR sem Varaforseti ASÍ stýrir en hún á sæti í yfir 20 nefndum og stjórnum víðsvegar í stjórnkerfinu.

Svo greiðum við aðrar 75 milljónir til ASÍ fyrir yfirumsjón hagsmunagæslu launafólks en þar fer fremstur í flokki Evrópusinnin og Samfylkingarmaurinn Gylfi Arnbjörnsson. Hvernig væri ef VR myndi greiða Hagsmunasamtökum heimilanna nokkrar milljónir en þeim virðist vera meira umhugað um framtíð okkar en ASÍ sem gerir ekkert annað en að verja helstu kosningamál samfylkingarinnar sem eru Evrópusambandið, lánalengingar og annað úrræðaleysi. Skrifstofu og stjórnunarkostnaður VR var 404 milljónir á síðasta ári. Við hljótum að geta gert betur en frjáls hagsmunasamtök heimilanna sem starfa af hugsjóninni einni saman. Eða hvað?

Bloggar | Slóð | Facebook | Athugasemdir (30)

Tenglar

Mínir tenglar

- Tengslanet Valda á Íslandi. Skyldulesning allra íslendinga sem þjást af frjálsri hugsun.

Efni

Bloggvinir

-

ak72

ak72

-

andreskrist

andreskrist

-

annamargretb

annamargretb

-

arijosepsson

arijosepsson

-

arikuld

arikuld

-

arnthorhelgason

arnthorhelgason

-

axelaxelsson

axelaxelsson

-

agustg

agustg

-

ahi

ahi

-

reykur

reykur

-

baldvinj

baldvinj

-

berglist

berglist

-

kaffi

kaffi

-

h2o

h2o

-

veiran

-

birgitta

birgitta

-

launafolk

launafolk

-

bjarnihardar

bjarnihardar

-

dullur

dullur

-

bjornbjarnason

bjornbjarnason

-

gattin

gattin

-

gleymmerei

gleymmerei

-

borkurgunnarsson

borkurgunnarsson

-

ding

ding

-

dofri

dofri

-

dunni

dunni

-

doggpals

doggpals

-

egill

egill

-

einarborgari

-

einaroddur

einaroddur

-

jaxlinn

jaxlinn

-

einarorneinars

einarorneinars

-

sunna2

sunna2

-

ea

ea

-

eg

eg

-

lillo

lillo

-

fridrik-8

fridrik-8

-

fridaeyland

fridaeyland

-

vidhorf

vidhorf

-

gerdurpalma112

gerdurpalma112

-

gesturgudjonsson

gesturgudjonsson

-

gingvarsson

gingvarsson

-

neytendatalsmadur

neytendatalsmadur

-

bofs

bofs

-

mummij

mummij

-

hreinn23

hreinn23

-

bellaninja

bellaninja

-

gullvagninn

gullvagninn

-

gunnaraxel

gunnaraxel

-

gun

gun

-

skulablogg

skulablogg

-

gunnsithor

gunnsithor

-

gullistef

gullistef

-

gylfithor

gylfithor

-

doriegils

doriegils

-

hallgrimurg

hallgrimurg

-

cigar

cigar

-

haddi9001

haddi9001

-

skessa

skessa

-

hlf

hlf

-

diva73

diva73

-

helgatho

helgatho

-

hildurhelgas

hildurhelgas

-

drum

drum

-

himmalingur

himmalingur

-

hjorleifurg

hjorleifurg

-

holmfridurge

holmfridurge

-

don

don

-

hordurt

hordurt

-

kreppan

kreppan

-

jakobsmagg

jakobsmagg

-

fun

fun

-

jenfo

jenfo

-

jennystefania

jennystefania

-

jensgud

jensgud

-

johanneliasson

johanneliasson

-

joiragnars

joiragnars

-

jp

jp

-

jsk

jsk

-

jaj

jaj

-

jamesblond

jamesblond

-

jonasphreinsson

jonasphreinsson

-

jax

jax

-

jonfinnbogason

jonfinnbogason

-

jonsullenberger

jonsullenberger

-

ninaos

ninaos

-

jonmagnusson

jonmagnusson

-

jon-o-vilhjalmsson

jon-o-vilhjalmsson

-

jonerr

jonerr

-

jonsnae

jonsnae

-

jonthorolafsson

jonthorolafsson

-

juliusbearsson

juliusbearsson

-

ktomm

ktomm

-

katrinsnaeholm

katrinsnaeholm

-

ksh

ksh

-

kolbrunerin

kolbrunerin

-

leifur

leifur

-

egoplot

-

kristbjorn20

kristbjorn20

-

vrkristinn

vrkristinn

-

stjaniloga

stjaniloga

-

krissi46

krissi46

-

galdur

galdur

-

larahanna

larahanna

-

liljaskaft

liljaskaft

-

ludvikludviksson

ludvikludviksson

-

mberg

mberg

-

maggiraggi

maggiraggi

-

vistarband

vistarband

-

martasmarta

martasmarta

-

mortenl

mortenl

-

nhelgason

nhelgason

-

litli-jon

litli-jon

-

olii

olii

-

alvaran

alvaran

-

olofdebont

olofdebont

-

os

os

-

omarragnarsson

omarragnarsson

-

svarthamar

svarthamar

-

skari60

skari60

-

pallvil

pallvil

-

iceland

iceland

-

hafstein

hafstein

-

raggibjarna

raggibjarna

-

ragnarborg

ragnarborg

-

riddari

-

raggig

raggig

-

raksig

raksig

-

runaringi

runaringi

-

undirborginni

undirborginni

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

sibba

sibba

-

duddi9

duddi9

-

sigurbjorns

sigurbjorns

-

siggi-hrellir

siggi-hrellir

-

sigurdurkari

sigurdurkari

-

siggisig

siggisig

-

sisi

sisi

-

siggith

siggith

-

sigurjonth

sigurjonth

-

kalli

-

skuldlaus

skuldlaus

-

hvirfilbylur

hvirfilbylur

-

sp

sp

-

solthora

solthora

-

stebbifr

stebbifr

-

must

must

-

summi

summi

-

svanurg

svanurg

-

spurs

spurs

-

sveinni

sveinni

-

stormsker

stormsker

-

isspiss

isspiss

-

tryggvigunnarhansen

tryggvigunnarhansen

-

valdemar

-

valdimarjohannesson

valdimarjohannesson

-

vefritid

vefritid

-

vesteinngauti

-

vg

vg

-

viggo

viggo

-

vignir-ari

vignir-ari

-

vilberg

vilberg

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

kermit

kermit

-

tolliagustar

tolliagustar

-

valli57

valli57

-

totinn

totinn

-

tbs

tbs

-

torduringi

torduringi

-

thorgisla

thorgisla

-

thj41

thj41

-

thorsaari

thorsaari

-

aevark

aevark

| Ágúst 2025 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

Myndaalbúm

Heimsóknir

Flettingar

- Í dag (23.8.): 0

- Sl. sólarhring:

- Sl. viku: 2

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 1

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar